Según los informes, los Ravens están en el mercado como un mariscal de campo veterano.

Ya han sido catapultados en el Draft de la NFL de 2023 por los Panthers,…

Los Mejores Casinos Online Seguros Que Tiene México

Los casinos ofrecen la oportunidad de diversión y aventura a partir de la variedad de…

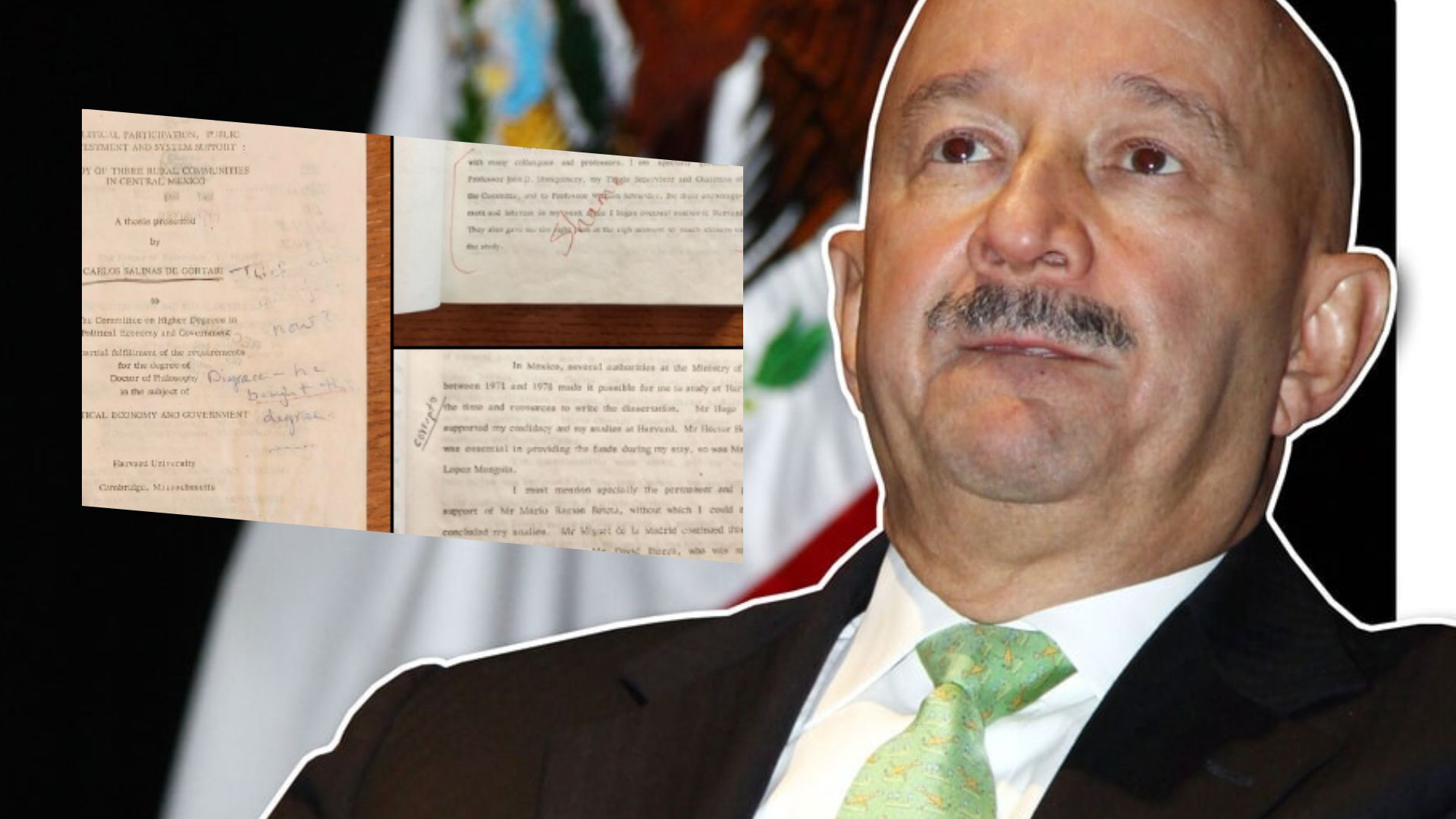

México y Estados Unidos deben darse cuenta de que el TLCAN es la solución, no el problema

El ex presidente de México (1988-94) Carlos Salinas de Gortari , uno de los arquitectos…

MrBeast 1000 ayuda a las personas ciegas a ver de nuevo a través de la cirugía de cataratas

MrBeast estrella de YouTube Hace que el mundo sea más visible para al menos 1000…

Ricky Martin, Gal Gadot y Emma Watson presentarán los Globos de Oro

Estados Unidos (Rasainforma.com/Redacción).- El cantante Ricky Martin y las actrices Halle Berry, Gal Gadot además…

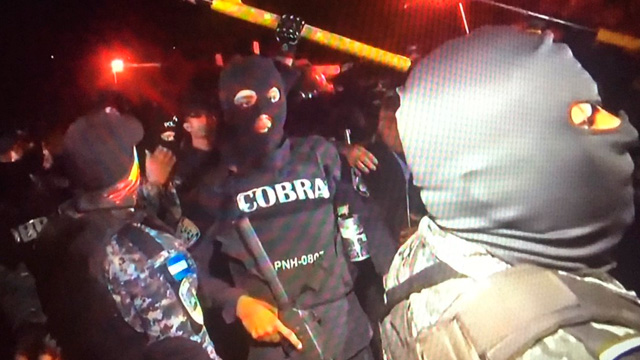

Manifestaciones en Honduras dejan 16 muertos y miles de detenidos

Ciudad de México (Rasainforma.com).- Los simpatizantes del candidato opositor Salvador Nasralla, de la Alianza de…

Revista indemnizará a los príncipes de Cambridge por publicar fotos íntimas

Francia (Rasainforma.com).- La revista Closer ha sido condenada a pagar 100 mil euros a Catalina Middleton…

Ellas y ellos fueron las Ladys y Lords del 2017

Mujeres y hombres que por sus actitudes y escándalos se volvieron blanco de los memes…

DIF capitalino y Liga de Futbol Americano entregan alimentos a niños con cáncer

Ciudad de México (Rasainforma.com).- El director general del Sistema para Desarrollo Integral de la Familia…

Sismo de 4.6 grados “sacude” el sur de Cabo San Lucas

Los Cabos, Baja California Sur (Rasainforma.com).- La madrugada de este martes se reportó un sismo…